Sustav unutarnjih kontrola

Sustav unutarnjih kontrola

Sustav unutarnjih kontrola definira se kao: „skup načela, metoda i postupaka unutarnjih kontrola koji je uspostavila odgovorna osoba institucije u svrhu uspješnog upravljanja i ostvarivanja općih ciljeva, kao što su: obavljanje poslova na pravilan, etičan, ekonomičan, učinkovit i djelotvoran način, usklađenost poslovanja sa zakonima i drugim propisima, zaštita sredstava od gubitka, zlouporabe i štete, jačanje odgovornosti za ostvarenje poslovnih ciljeva te pouzdanost i sveobuhvatnost financijskih i drugih izvještaja“.

Sustav unutarnjih kontrola uspostavlja se radi osiguranja postupanja u skladu s načelom dobrog financijskog upravljanja.

Sustav unutarnjih kontrola obuhvaća sve poslovne procese koji vode k ostvarenju poslovnih ciljeva, a posebice one koji su vezani uz:

– prihode/primitke

– rashode /izdatke

– natječajne procedure i ugovaranje

– imovinu i obveze.

Svrha sustava unutarnjih kontrola je osigurati:

– usmjeravanje i kontroliranje financijskih učinaka poslovanja radi ostvarivanja poslovnih ciljeva,

– korištenje sredstava na pravilan, etičan, ekonomičan, djelotvoran i učinkovit način,

– usklađenost poslovanja sa zakonima, propisima, politikama, planovima i postupcima,

– zaštita imovine od gubitka uzrokovanog lošim upravljanjem i neopravdanim trošenjem te zašita od drugih nepravilnosti,

– jačanje odgovornosti za uspješno ostvarivanje ciljeva,

– pouzdanost i sveobuhvatnost financijskih i drugih izvještaja.

Stoga, neophodno je da se sustav unutarnjih kontrola uspostavlja u svim ustrojstvenim jedinicama institucije/korisnika proračuna koji u skladu s danim ovlastima i odgovornostima ostvaruju te ciljeve.

Čelnik Grada, čelnici proračunskih korisnika te rukovoditelji ustrojstvenih jedinica Grada imaju najveću odgovornost i predstavljaju pokretačku snagu razvoja financijskog upravljanja i kontrola.

Važno je za istaknuti da za sustav unutarnje kontrole i financijsko upravljanje nisu i ne mogu biti zadužene samo ustrojstvene jedinice za financije, već je to sastavni dio upravljačke odgovornosti na svim razinama upravljanja.

Rukovoditelji na svim razinama upravljanja trebaju biti svjesni da upravljanjem, odnosno donošenjem odluka impliciraju financijske učinke, vidljive prije ili kasnije i da su za njih odgovorni, a s tim su odgovorni za financijsko upravljane i sustave unutarnjih kontrola.

Tako je odgovorna osoba institucije – (gradonačelnik Grada Knina, ravnatelji ustanova Grada Knina) odgovorna za razvoj učinkovitog i djelotvornog sustava unutarnjih kontrola unutar institucije na način da osigura:

– izradu i provedbu strateških i drugih planova i programa za ostvarivanje ciljeva institucije;

– usklađenost strateških i drugih planova i programa s proračunom/financijskim planom;

– unutarnje ustrojstvo koje je prikladno zadatcima institucije, s javno definiranim ovlastima i odgovornostima za provedbu poslovnih ciljeva i korištenje financijskih sredstava dodijeljenih za njihovu provedbu;

– uspostavu sustava izvještavanja u skladu s prenesenim ovlastima i odgovornostima;

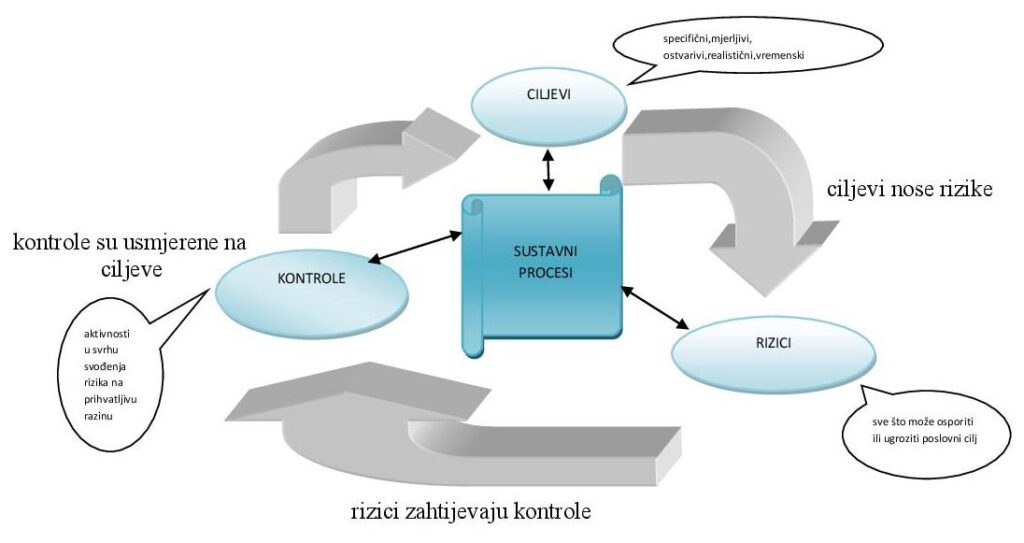

– upravljanje najznačajnijim rizicima koji mogu ugroziti ostvarenje ciljeva;

– uspostavu kontrola radi osiguranja etičnog, ekonomičnog, učinkovitog i djelotvornog upravljanja prihodima, rashodima, imovinom i obvezama;

– uspostavu učinkovitog i djelotvornog sustava unutarnjih kontrola;

– praćenje i procjenu učinkovitosti i djelotvornosti te

– definiranje načina suradnje s institucijama iz nadležnosti.

Rukovoditelji ustrojstvenih jedinica (pročelnici upravnih tijela Grada Knina) odgovorni su za sustav unutarnjih kontrola u svom djelokrugu, što uključuje odgovornost za:

– utvrđivanje poslovnih ciljeva iz njihove nadležnosti;

– utvrđivanje pokazatelja uspješnosti;

– realizaciju poslovnih ciljeva u skladu s strateškim i drugim planovima te programima i odobrenom proračunu;

– kontinuirano poboljšanje poslovnih proces;

– praćenje i vrednovanje postignutih rezultata i učinaka;

– razvoj i praćenje kontrola u poslovnim procesima, programima, projektima i aktivnostima radi ostvarenja poslovnih ciljeva ustrojstvene jedinice i osiguranja pravilnog, etičnog, ekonomičnog, učinkovitog i djelotvornosti raspolaganja financijskih sredstava dodijeljenih institucijama iz nadležnosti ustrojstvene jedinice;

– stalno praćenje i samoprocjenu učinkovitosti sustava unutarnjih kontrola u svom djelokrugu.

Jedno od temeljnih obilježja dobrog financijskog upravljanje je upravljanje po načelu „vrijednost za novac“. Upravljanje po navedenom načelu treba osigurati da se u pružanju usluga građanima i drugim aktivnostima kojim se institucija bavi zadovolje standardi kvalitete i da se to učini na učinkovit, ekonomičan i djelotvoran način, odnosno da se potroši što je moguće manje financijskih sredstava, a pruži kvalitetna usluga.

Upravljanje po načelu „vrijednost za novac“ s razvijenom upravljačkom odgovornošću na svim razinama upravljanja zahtjeva i adekvatne sustave unutarnjih kontrola.

Odredbama Zakona o sustavu unutarnjih kontrola u javnom sektoru definirane su međusobno povezane komponente koji čine sustav unutarnjih kontrola:

– kontrolno okruženje

– upravljanje rizicima

– kontrolne aktivnosti

– informacije i komunikacije

– praćenje i procjena sustava.

Temeljni propisi kojim se uređuje upravljanje javnim financijama i definiraju pravila za financijsko upravljanje i sustav unutarnjih kontrola u javno sektoru jesu:

– Zakon o proračunu,

– Zakon o sustavu unutarnjih kontrola,

– Zakon o fiskalnoj odgovornosti.

Pored navedenog, sustav unutarnjih kontrola u sebi integrira brojna područja poslovanja koja se detaljnije uređuju kroz brojne druge zakone i podzakonske akte, upute, smjernice i sl. te regulativu koja uređuje ovaj sustav te je treba sagledati u širem spektru, a ne samo kroz tri temeljna zakona.

Za sveobuhvatan i cjelovit pristup razvoju financijskog upravljanja i kontrola u javnom sektoru potrebno je uzeti u obzir i činjenicu da su određene institucije unutar javnog sektora međusobno povezane i da ta povezanost utječe na razvoj ovog sustava (povezanost JLP®S i njihovih proračunskih korisnika te trgovačkih društava kojim su JLP®S osnivači).

Međusobna povezanost proizlazi iz osnivačkih odnosa, konsolidacije financijskih planova i financijskih izvještaja te povezanost u provedbi strateških ciljeva te zahtjeva koordiniran pristup u razvoju financijskog upravljanja između povezanih institucija.

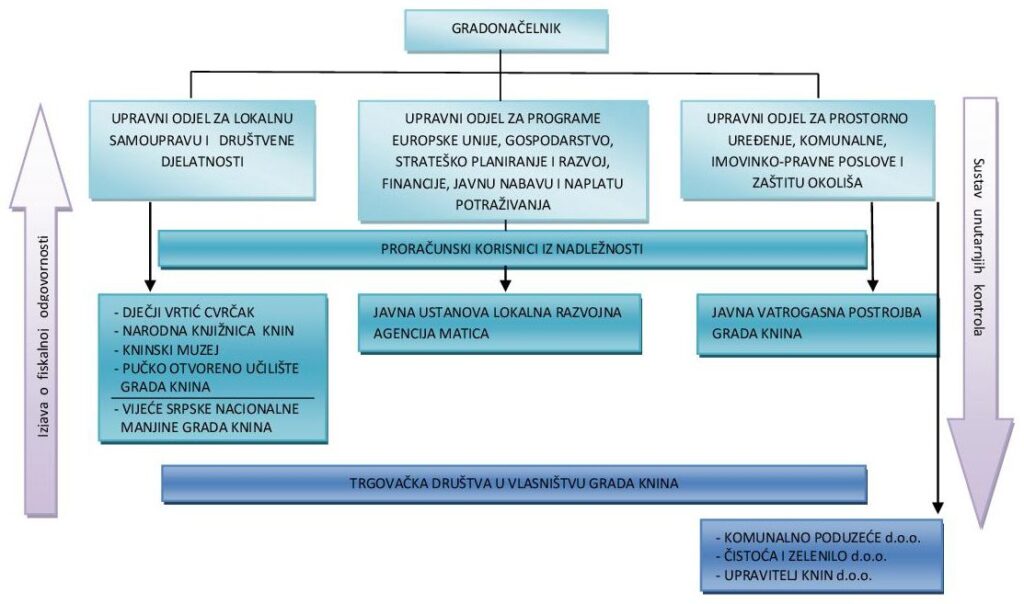

Povezanost Grada Knina s institucijama iz nadležnosti

Kako će sustav funkcionirati u praksi, prvenstveno ovisi o samim korisnicima proračuna na kojim je odgovornost da u svakodnevnom poslovanju implementiraju pojedine elemente te da sustav koriste i razvijaju.

Zakonska osnova i propisi iz područja unutarnjih kontrola:

• Zakon o sustavu unutarnjih kontrola u javnom sektoru

• Pravilnik o sustavu unutarnjih kontrola u javnom sektoru

• Zakon o fiskalnoj odgovornosti

• Uredba o sastavljanju i predaji izjave o fiskalnoj odgovornosti i izvještaja o primjeni fiskalnih pravila

• Priručnik o sustavu unutarnjih kontrola za korisnike proračuna

• Smjernice za upravljanje rizicima u poslovanju institucija javnog sektora

Akti Grada Knina iz područja unutarnjih kontrola: